BAB 11

AKUNTANSI LAPORAN DAN KEUANGAN

LECTURE :

YANANTO MIHADI PUTRA, SE

PENYUSUN :

NUGROHO IMAN PANUJU

KELAS :

1EB28

PENDAHULUAN

Assalammualaikum wr.wb.

Puji dan syukur saya panjatkan pada Allah SWT yang telah

memberikan karunia serta rahmatnya sehingga Makalah untuk tugas "Pengantar

Bisnis" ini bisa selesai. Serta tidak lupa saya panjatkan shalawat serta

salam kepada Nabi Muhammad SAW.

"Akuntansi

dan Laporan Keuangan" sangat bermanfaat bagi seluruh pihak perusahaan

maupun instansi di jaman modern ini dan setiap individu tanpa disadari

melakukan proses Akuntansi. Melalui makalah ini saya menjelaskan secara

sederhana tentang "Akuntansi Dan Laporan Keuangan", tentunya makalah

ini jauh dari kesempurnaan. Mohon maaf apabila ada ketidak lengkapan dan

kesalahan dalam penulisan, kritik dan saran saya terima dengan terbuka.

Saya

berterima kasih kepada Bapak Yananto Mihadi Putra selaku dosen "pengantar

bisnis" kelas saya. Dan juga saya berterima kasih pada blog-blog referensi

yang saya ambil. Semoga tuhan memberikan kebaikan pada kita semua.

Wassalammualaikum

wr.wb

1.

DEFINISI AKUNTANSI

Akuntansi adalah suatu proses mencatat,

mengklasifikasi, meringkas, mengolah dan menyajikan data, transaksi serta

kejadian yang berhubungan dengan keuangan sehingga dapat digunakan oleh orang

yang menggunakannya dengan mudah dimengerti untuk pengambilan suatu keputusan

serta tujuan lainnya.

Akuntansi berasal dari kata asing accounting yang artinya bila diterjemahkan ke dalam bahasa indonesia adalah menghitung atau mempertanggungjawabkan.

Akuntansi berasal dari kata asing accounting yang artinya bila diterjemahkan ke dalam bahasa indonesia adalah menghitung atau mempertanggungjawabkan.

2.

FUNGSI AKUNTANSI

Fungsi utama akuntansi adalah sebagai informasi

keuangan suatu organisasi. Dari laporan akuntansi kita bisa melihat posisi

keuangan suatu organisasi beserta perubahan yang terjadi di dalamnya. Akuntansi

dibuat secara kualitatif dengan satuan ukuran uang. Informasi mengenai keuangan

sangat dibutuhkan khususnya oleh pihak manajer / manajemen untuk membantu

membuat keputusan suatu organisasi.

Ø Laporan Dasar Akuntansi.

Pada dasarnya proses akuntansi akan membuat output laporan rugi laba, laporan perubahan modal, dan laporan neraca pada suatu perusahaan atau organisasi lainnya. Pada suatu laporan akuntansi harus mencantumkan nama perusahaan, nama laporan, dan tanggal penyusunan atau jangka waktu laporan tersebut untuk memudahkan orang lain memahaminya. Laporan dapat bersifat periodik dan ada juga yang bersifat suatu waktu tertentu saja.

3.

PIHAK-PIHAK YANG BERKEPENTINGAN

A. Pihak Intern

Adalah pihak manajemen yang berkepentingan langsung dan sangat membutuhkan informasi keuangan untuk tujuan pengendalian (controlling), pengkoordinasian (coordinating), dan perencanaan (planning) suatu perusahaan.

B. Pihak Ekstern

Adalah pihak-pihak yang berada di luar perusahaan tetapi ia membutuhkan informasi keuangan perusahaan tersebut.

1. Pemilik/Investor

Pemilik memerlukan informasi akuntansi di perusahaannya untuk mengetahui maju mundurnya perusahaan, sehingga ia dapat mengambil keputusan apakah akan mempertahankan perusahaannya, menjualnya, atau menambah investasinya.

2. Calon Investor

Bagi calon investor sangat perlu informasi akuntansi perusahaan. Hal ini dilakukan dalam rangka untuk mengambil keputusannya apakah akan menginvestasikan dananya di perusahaan tersebut atau tidak.

3. Kreditor

Informasi akuntansi suatu perusahaan sangat dibutuhkan bagi kreditor untuk mengetahui kemampuan perusahaan dalam mengembalikan pinjamannya. Hal ini dapat dijadikan oleh kreditor sebagai bahan untuk mengambil keputusan apakah akan ditambah atau ditarik pinjamannya.

4. Calon Kreditor

Bagi calon kreditor informasi akuntansi suatu perusahaan sangat diperlukan sebagai bahan pertimbangan bagi calon kreditor untuk menilai resiko serta memutuskan apakah perusahaan tersebut akan diberikan pinjaman atau tidak.

5. Pemerintah

Informasi akuntansi perusahaan bagi pemerintah sangat berguna untuk penetapan besarnya pajak penghasilan (PPh) badan usaha. Selain itu, juga dapat dipakai sebagai alat penilaian bagi perusahaan apakah perusahaan tersebut mematuhi peraturan atau tidak.

6. Karyawan perusahaan yang bersangkutan

Informasi akuntansi perusahaan sangat bermanfaat bagi karyawan perusahaan yang bersangkutan untuk kelangsungan hidupnya. Maju mundurnya perusahaan dapat berguna untuk kemantapan kerja, bahan pertimbangan penuntutan naiknya gaji, dan jaminan sosial karyawan.

Adalah pihak manajemen yang berkepentingan langsung dan sangat membutuhkan informasi keuangan untuk tujuan pengendalian (controlling), pengkoordinasian (coordinating), dan perencanaan (planning) suatu perusahaan.

B. Pihak Ekstern

Adalah pihak-pihak yang berada di luar perusahaan tetapi ia membutuhkan informasi keuangan perusahaan tersebut.

1. Pemilik/Investor

Pemilik memerlukan informasi akuntansi di perusahaannya untuk mengetahui maju mundurnya perusahaan, sehingga ia dapat mengambil keputusan apakah akan mempertahankan perusahaannya, menjualnya, atau menambah investasinya.

2. Calon Investor

Bagi calon investor sangat perlu informasi akuntansi perusahaan. Hal ini dilakukan dalam rangka untuk mengambil keputusannya apakah akan menginvestasikan dananya di perusahaan tersebut atau tidak.

3. Kreditor

Informasi akuntansi suatu perusahaan sangat dibutuhkan bagi kreditor untuk mengetahui kemampuan perusahaan dalam mengembalikan pinjamannya. Hal ini dapat dijadikan oleh kreditor sebagai bahan untuk mengambil keputusan apakah akan ditambah atau ditarik pinjamannya.

4. Calon Kreditor

Bagi calon kreditor informasi akuntansi suatu perusahaan sangat diperlukan sebagai bahan pertimbangan bagi calon kreditor untuk menilai resiko serta memutuskan apakah perusahaan tersebut akan diberikan pinjaman atau tidak.

5. Pemerintah

Informasi akuntansi perusahaan bagi pemerintah sangat berguna untuk penetapan besarnya pajak penghasilan (PPh) badan usaha. Selain itu, juga dapat dipakai sebagai alat penilaian bagi perusahaan apakah perusahaan tersebut mematuhi peraturan atau tidak.

6. Karyawan perusahaan yang bersangkutan

Informasi akuntansi perusahaan sangat bermanfaat bagi karyawan perusahaan yang bersangkutan untuk kelangsungan hidupnya. Maju mundurnya perusahaan dapat berguna untuk kemantapan kerja, bahan pertimbangan penuntutan naiknya gaji, dan jaminan sosial karyawan.

http://meginugrahawa.blogspot.com/2013/01/pihak-pihak-yang-berkepentingan-dalam.html

4.

PRINSIP AKUNTANSI

PRINSIP-PRINSIP

1. Prinsip Pengakuan Pendapatan, Persoalan penting yang dihadapi perusahaan adalah

kapan pendapatan harus diakui.

- Jika telah terealisasi atau dapat di realisasikan, Pendapatan dikatakan telah direalisasi jika produk (barang dan jasa) telah dipertukarkan dengan kas. Ketika terjadi penjualan, pendapatan diakui pada saat penjualan. Dasar penjualan ini melibatkan transaksi pertukaran antara penjual dan pembeli. harga jual adalah pengukuran objektif atas jumlah pendapatan yang diakui.

- Telah dihasilakan.

Metode Persentase Penyelesaian

Metode

ini mengakui pendapatan proyek jangka panjang berdasarkan perkiraan yang pantas

atas kemajuan menuju penyelesaian. Kemajuan menuju penyelesaian diukur dengan

membandingkan biaya yang dikeluarkan dalam setahun dengan total biaya yang

diperkirakan untuk proyek keseluruhan. Persentase tersebut dikali dengan total

pendapatan untuk proyek. Persentase ini kemudian diakui sebagai pendapatan

untuk periode tersebut.

Rumus

metode persentase penyelesaian :

Biaya Dikeluarkan (periode

berjalan)

÷ total estimasi biaya

= persentase penyelesaian (periode berjalan)

Persentase penyelesaian (periode

berjalan)

x total pendapatan

= Pendapatan Diakui (periode berjalan)

Pendapatan yang diakui selama periode berjalan dikurangi biaya yang

dikeluarkan pada periode berjalan sama dengan laba kotor untuk periode

berjalan.

Pendapatan

Diakui

– Biaya Dikeluarkan

= Laba kotor diakui (periode berjalan)

Metode Angsuran

Dengan

menggunakan metode angsuran, setiap pengumpulan kas dari pelanggan terdri atas

(1) pengambilan bagian harga pokok penjualan, dan (2) bagian laba kotor dari

penjualan.

Rumus

untuk mengakui laba kotor :

Perolehan kas dari

pelanggan

x persentase laba kotor

= laba kotor diakui selama periode tersebut

2. Prinsip Penandingan, Dalam

mengakui beban, pendekatan yang dipakai adalah biarkan beban mengikuti

pendapatan. Beban diakui bukan pada saat upah dibayarkan, atau ketika pekerjaan

dilakukan, atau pada saat produk diproduksi, tetapi ketika pekerjaan (jasa)

atau produk secara actual memberikan kontribusi terhadap pendapatan. Jadi

pengakuan beban berkaitan dengan pengakuan pendapatan.

3. Prinsip Pengungkapan Penuh, Dalam memutuskan informasi apa yang akan dilaporkan,

praktek yang umum adalah menyediakan informasi yang mencukupi untuk

mempengaruhi penilaian dan keputusan pemakai. Prinsip ini sering disebut

prinsip pengungkapan penuh mengakui bahwa sifat dan jumlah informasi yang

dimasukkan dalam laporan keuangan mencerminkan serangkaian trade-off

4. Prinsip Biaya, Prinsip

biaya menyatakan bahwa asset harus dicatat pada biayanya. Biaya digunakan

karena biaya tersebut relevan dan andal. Biaya disebut relevan karena

menunjukan harga yang dibayar, asset yang dikorbankan, dan kesepakatan yang

dibuat pada tanggal perolehan. Biaya disebut andaal karena keterukuran yang

efektif, berdasarkan fakta, dan dapat diverifikasi. Biaya juga merupakan hasil

dari transaksi pertukaran. Biaya adalah dasar yang digunakan dalam menyusun

laporan keuangan.

From :

http://dewirosdyana.wordpress.com/2013/11/10/prinsip-prinsip-akuntansi/

5.

PENGERTIAN LAPORAN KEUANGAN

1.

Laporan Keuangan

(Financial Statements)

Laporan Keuangan adalah informasi keuangan yang

disajikan dan disiapkan oleh manajemen dari suatu perusahaan kepada pihak

internal dan eksternal, yang berisi seluruh kegiatan bisnis dari satu kesatuan

usaha yang merupakan salah satu alat pertanggungjawaban dan komunikasi

manajemen kepada pihak-pihak yang membutuhkannya. Laporan keuangan merupakan

seperangkat laporan keuangan formal (full set) yang terdiri dari:

·

Neraca (balance

sheet), yang menggambarkan posisi keuangan dari satu kesatuan usaha yang

merupakan keseimbangan antara aktiva (assets), utang (liabilities), dan modal

(equity) pada suatu tanggal tertentu.

·

Laporan laba rugi

(income statement) merupakan ikhtisar dari seluruh pendapatan dan beban dari

satu kesatuan usaha untuk satu periode tertentu.

·

Laporan perubahan

ekuitas (statement of change of equity) adalah laporan perubahan modal dari

satu kesatuan usaha selama satu periode tertentu, yang meliputi laba

komprehensif, investasi dan distribusi dari dan kepada pemilik (investment by

and distributions to owner’s)

·

Laporan arus kas

(cash flow statement) berisi seluruh penerimaan dan pengeluaran kas baik yang

berasa dari aktivitas operasional, investasi dan pendanaan dari satu kesatuan

usaha selama satu peride tertentu.

·

Catatan atas

pelaporan keuangan (notes of financial statement) berisi informasi yang tidak

dapat diungkapkan dalam keempat laporan keuangan di atas, yang mengungkapkan

seluruh prinsip, prosdur, metode, dan teknik yang diterapkan dalam penyusunan

laporan keuangan tersebut.

2.

Pelaporan Keuangan (Financial Reporting)

Pelaporan keuangan adalah laporan keuangan yang

ditambah dengan informasi-informasi lain yang berhubungan, baik langsung maupun

tidak langsung dengan informasi yang disediakan oleh sistem akuntansi keuangan, seperti informasi tentang

sumber daya perusahaan, earnings, current cost, informasi tentang prospek

erusahaan yang merupakan baian integral dengan tujuan untuk memenuhi tingkat

pengungkapan yang cukup.

6.

ISI LAPORAN KEUANGAN

PENGERTIAN LAPORAN KEUANGAN DAN ISI LAPORAN KEUANGAN

Laporan keuangan

merupakan hasil akhir dari suatu proses pencatatan, yang merupakan suatu

ringkasan dari transaksi-transaksi keuangan yang terjadi selama tahun buku yang

bersangkutan.

Pengertian laporan keuangan menurut Standar Akuntansi Keuangan:

“Laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara seperti misal, sebagai laporan arus kas, atau laporan arus dana), catatan juga termasuk skedul dan informasi tambahan yang berkaitan dengan laporan tersebut, misal informasi keuangan segmen industri dan geografis serta pengungkapan pengaruh perubahan harga”

Dari pengertian diatas laporan keuangan dibuat sebagai bagian dari proses pelaporan keuangan yang lengkap, dengan tujuan untuk mempertanggungjawabkan tugas-tugas yang dibebankan kepada manajemen.

Penyusunan laporan keuangan disiapkan mulai dari berbagai sumber data, terdiri dari faktur-faktur, bon-bon, nota kredit, salinan faktur penjualan, laporan bank dan sebagainya. Data yang asli bukan saja digunakan untuk mengisi buku perkiraan, tetapi dapat juga dipakai untuk membuktikan keabsahan transaksi.

Laporan keuangan terdiri dari:

- Neraca, menginformasikan posisi keuangan pada saat tertentu, yang tercermin pada jumlah harta yang dimiliki, jumlah kewajiban, dan modal perusahaan.

- Perhitungan laba rugi, menginformasikan hasil usaha perusahaan dalam suatu periode tertentu.

- Laporan arus kas, menginformasikan perubahan dalam posisi keuangan sebagai akibat dari kegiatan usaha, pembelanjaan, dan investasi selama periode yang bersangkutan.

- Catatan atas laporan keuangan, menginformasikan kebijaksanaan akuntansi yang mempengaruhi posisi keuangan dari hasil keuangan perusahaan.

Laporan keuangan diharapkan disajikan secara layak, jelas, dan lengkap, yang mengungkapkan kenyataan-kenyataan ekonomi mengenai eksistensi dan operasi perusahaan tersebut. Dalam menyusun laporan keuangan, akuntansi dihadapkan dengan kemungkinan bahaya penyimpangan (bias), salah penafsiran dan ketidaktepatan. Untuk meminimkan bahaya ini, profesi akuntansi telah berupaya untuk mengembangkan suatu barang tubuh teori ini. Setiap akuntansi atau perusahaan harus menyesuaikan diri terhadap praktik akuntansi dan pelaporan dari setiap perusahaan tertentu.

Pengertian laporan keuangan menurut Standar Akuntansi Keuangan:

“Laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara seperti misal, sebagai laporan arus kas, atau laporan arus dana), catatan juga termasuk skedul dan informasi tambahan yang berkaitan dengan laporan tersebut, misal informasi keuangan segmen industri dan geografis serta pengungkapan pengaruh perubahan harga”

Dari pengertian diatas laporan keuangan dibuat sebagai bagian dari proses pelaporan keuangan yang lengkap, dengan tujuan untuk mempertanggungjawabkan tugas-tugas yang dibebankan kepada manajemen.

Penyusunan laporan keuangan disiapkan mulai dari berbagai sumber data, terdiri dari faktur-faktur, bon-bon, nota kredit, salinan faktur penjualan, laporan bank dan sebagainya. Data yang asli bukan saja digunakan untuk mengisi buku perkiraan, tetapi dapat juga dipakai untuk membuktikan keabsahan transaksi.

Laporan keuangan terdiri dari:

- Neraca, menginformasikan posisi keuangan pada saat tertentu, yang tercermin pada jumlah harta yang dimiliki, jumlah kewajiban, dan modal perusahaan.

- Perhitungan laba rugi, menginformasikan hasil usaha perusahaan dalam suatu periode tertentu.

- Laporan arus kas, menginformasikan perubahan dalam posisi keuangan sebagai akibat dari kegiatan usaha, pembelanjaan, dan investasi selama periode yang bersangkutan.

- Catatan atas laporan keuangan, menginformasikan kebijaksanaan akuntansi yang mempengaruhi posisi keuangan dari hasil keuangan perusahaan.

Laporan keuangan diharapkan disajikan secara layak, jelas, dan lengkap, yang mengungkapkan kenyataan-kenyataan ekonomi mengenai eksistensi dan operasi perusahaan tersebut. Dalam menyusun laporan keuangan, akuntansi dihadapkan dengan kemungkinan bahaya penyimpangan (bias), salah penafsiran dan ketidaktepatan. Untuk meminimkan bahaya ini, profesi akuntansi telah berupaya untuk mengembangkan suatu barang tubuh teori ini. Setiap akuntansi atau perusahaan harus menyesuaikan diri terhadap praktik akuntansi dan pelaporan dari setiap perusahaan tertentu.

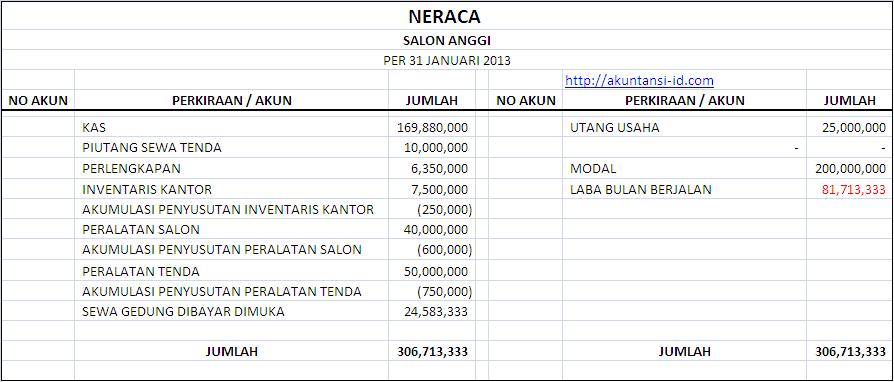

7.

BENTUK NERACA

Ada

berbagai jenis laporan yang kita lihat dan temui, namun terkadang karena kita

hanya mempelajari satu bentuk neraca saja terkadang ketika kita si suguhi

sebuah bentuk neraca yang tidak pernah kita lihat kita menjadi heran dan

bertanya apa ini bentuk neraca, dan neraca ini sama sekali tidak mirip dengan

yang kami pelajari.

Bentuk

Neraca secara umum dalam laporan keuangan ada 2 yaitu bentuk Staffel dan

Scontro. Berikut ini bentuknya :

1. Neraca Bentuk Staffel

Neraca Bentuk staffel adalah

bentuk neraca yang disusun dengan menyusun kebawah dan melektakkan saldo pada

bagian samping dengan kolom debet kredit. Tabel neraca ini mirip dengan Model

Jurnal Umum.

Neraca

Laporan Keuangan Bentuk Staffel

2. Neraca Bentuk Scontro

Neraca Bentuk Scontro adalah

neraca yang memisahkan antara Aktiva dan Vasiva pada posisi kanan dan kiri atau

saling sebelah menyeblah yang biasa kita lihat atau model dan bentuknya seperti

ini :

Neraca

Bentuk Scontro

Yang

termasuk dalam Aktiva adalah Asset perusahaan sedangkan vasiva adalah kewajiban

perusahaan baik pada pihak ketiga dan pemilik modal.

Kita

melihat kedua bentuk neraca di atas hanya memiliki perbedaan tipis yaitu seblah

menyeblan dan bersusun saja. Tapi jumlah atau saldo neraca tetap sama.

Perlu

untuk kita ketahui bahwa Ketika kita bicara soal Sebuah system keuangan

perusahaan lalu anda adalah seorang pemimpin perusahaan sekaligus pemilik

perusahaan. Maka ketika anda bicara sebagai seorang pemimpin perusahaan maka

anda punya kewajiban terhadap pemilik modal yaitu anda sendiri. Dan ketika anda

berdiri sebagai pemilik perusahaan maka anda punya hak pada perusahaan.

Jadi

bagaimanapun sebuah neraca di sajikan, anda sebagai seorang yang paham akuntansi tentunya bisa

membaca setiap laporan keuangan yang di suguhkan.

8.

LAPORAN LABA DAN RUGI

LAPORAN LABA RUGI ( Income Statement )

Laporan laba rugi adalah suatu laporan sistematis yang menggambarkan hasil operasi perusahaan dalam suatu periode waktu tertentu. Hasil operasi perusahaan diperoleh dengan cara membandingkan antara penghasilan yang diperoleh dengan beban- beban yang telah dikeluarkan untuk memperoleh penghasilan tersebut. Mempertemukan penghasilan dengan beban yang dikeluarkan untuk memperoleh penghasilan tersebut dalam akuntansi disebut dengan prinsip ‘Matching’.

9.

BENTUK LAPORAN LABA RUGI

BENTUK LAPORAN LABA RUGI

Ada 2 (dua) macam bentuk Laporan Laba Rugi, yaitu Bentuk Single Step dan Multi Step. Dalam praktik pembukuan perusahaan di Indonesia, bentuk Multi Step yang lebih sering digunakan.

Contoh : Laporan Laba Rugi (Bentuk Multi Step) - Perusahaan Jasa

Ada 2 (dua) macam bentuk Laporan Laba Rugi, yaitu Bentuk Single Step dan Multi Step. Dalam praktik pembukuan perusahaan di Indonesia, bentuk Multi Step yang lebih sering digunakan.

Contoh : Laporan Laba Rugi (Bentuk Multi Step) - Perusahaan Jasa

‘NAMA

PERUSAHAAN JASA’

LAPORAN

LABA RUGI

Untuk

periode berakhir pada tanggal 31 Desember 2004

Pendapatan Usaha

Rp. 50.000.000,-

Beban Usaha :

Beban Usaha :

|

Rp. 19.000.000,-

Laba Usaha Rp.31.000.000,-

Pendapatan Luar Usaha :

o Pendapatan bunga Rp. 1.000.000,-

o Pendapatan jasa giro Rp. 500.000,-

Jumlah pendapatan luar usaha Rp. 1.500.000,-

Beban Luar Usaha :

o Beban bunga pinjaman Rp. 800.000,-

o Denda keterlambatan Rp. 200.000,-

o Jumlah biaya luar usaha Rp. 1.000.000,-

Pendapatan / Biaya luar usaha Rp. 500.000,-

Laba bersih sebelum pajak Rp.31.500.000,- Pajak penghasilan badan (PPh ps 29) – lampiran Rp. 4.500.000,-

Laba bersih setelah pajak Rp.27.000.000,-

Contoh : Laporan Laba Rugi ( Bentuk Multi Step ) – Perusahaan Dagang

Laba Usaha Rp.31.000.000,-

Pendapatan Luar Usaha :

o Pendapatan bunga Rp. 1.000.000,-

o Pendapatan jasa giro Rp. 500.000,-

Jumlah pendapatan luar usaha Rp. 1.500.000,-

Beban Luar Usaha :

o Beban bunga pinjaman Rp. 800.000,-

o Denda keterlambatan Rp. 200.000,-

o Jumlah biaya luar usaha Rp. 1.000.000,-

Pendapatan / Biaya luar usaha Rp. 500.000,-

Laba bersih sebelum pajak Rp.31.500.000,- Pajak penghasilan badan (PPh ps 29) – lampiran Rp. 4.500.000,-

Laba bersih setelah pajak Rp.27.000.000,-

Contoh : Laporan Laba Rugi ( Bentuk Multi Step ) – Perusahaan Dagang

‘NAMA

PERUSAHAAN DAGANG’

LAPORAN

LABA RUGI

Untuk

periode berakhir pada tanggal 31 Desember 2004

|

Potongan penjualan

Rp. 1.000.000,-

Retur pembelian Rp. 2.000.000,-

Potongan pembelian Rp. 1.000.000,-

Retur pembelian Rp. 2.000.000,-

Potongan pembelian Rp. 1.000.000,-

|

(Rp. 3.000.000,-)

|

Laba kotor (pindah dari halaman sebelumnya)Beban

Usaha :Beban penjualan

|

Rp. 3.000.000,-Rp. 2.500.000,-

|

Rp. 47.000.000,-

|

|

o Beban promosiBeban penjualan

lain-lainBeban administrasi & umum:

|

Rp. 500.000,-

|

|

|

o Beban gaji karyawan kantoroBeban sewa kantor

|

Rp. 2.000.000,-Rp. 4.000.000,-

|

|

|

o Beban listrik, telepon dan airoBeban

penyusutanBeban lain-laino Jumlah beban usaha

|

Rp. 2.000.000,-Rp. 2.000.000,-Rp. 1.000.000,-

|

Rp. 19.000.000,-

|

|

Laba Usaha

|

Rp. 28.000.000,-

|

|

|

Pendapatan Luar Usaha :

|

||

|

o Pendapatan bungao Pendapatan jasa giro

|

Rp. 1.000.000,-Rp. 500.000,-

|

Jumlah pendapatan luar usaha

Rp. 1.500.000,-

Beban Luar Usaha :

o Beban bunga pinjaman Rp. 800.000,-

o Denda keterlambatan Rp. 200.000,-

Jumlah biaya luar usaha Rp. 1.000.000,-

Pendapatan / Biaya luar usaha Rp. 500.000,-

Laba bersih sebelum pajak Rp.28.500.000,- Pajak penghasilan badan (PPh ps 29) – lampiran Rp. 4.500.000,-

Laba bersih setelah pajak Rp.24.000.000,-

Laporan Perubahan Ekuitas ( Capital Statements )

Beban Luar Usaha :

o Beban bunga pinjaman Rp. 800.000,-

o Denda keterlambatan Rp. 200.000,-

Jumlah biaya luar usaha Rp. 1.000.000,-

Pendapatan / Biaya luar usaha Rp. 500.000,-

Laba bersih sebelum pajak Rp.28.500.000,- Pajak penghasilan badan (PPh ps 29) – lampiran Rp. 4.500.000,-

Laba bersih setelah pajak Rp.24.000.000,-

Laporan Perubahan Ekuitas ( Capital Statements )

Contoh : Laporan Perubahan Ekuitas untuk

Perusahaan Perseorangan

“NAMA

PERUSAHAAN”

LAPORAN

PERUBAHAN EKUITAS

Untuk

periode berakhir pada tanggal 31 Desember 2004

Ekuitas (awal)

Rp. 200.000.000,-

Laba bersih setelah pajak Rp. 24.000.000,-

Laba bersih setelah pajak Rp. 24.000.000,-

Prive

( Drawing )

Rp. 10.000.000,-

Penambahan modal

Rp. 14.000.000,- Ekuitas (akhir)

Rp. 214.000.000,-

Laporan Saldo Laba ( Retained Earning

Statements )Contoh : Laporan Saldo Laba untuk Perseroan Terbatas (PT)

“NAMA

PERSEROAN TERBATAS”

LAPORAN

SALDO LABA

Untuk

periode berakhir pada tanggal 31 Desember 2004

Saldo Laba (awal)

Rp. 200.000.000,-

Laba bersih setelah pajak Rp. 24.000.000,-

Deviden Rp. 10.000.000,-

Penambahan Laba Ditahan Periode Berjalan Rp. 14.000.000,-

Saldo Laba (akhir) Rp. 214.000.000,-

NERACA ( Balance Sheet )

Neraca adalah laporan yang menggambarkan posisi keuangan perusahaan, terdiri dari Aktiva (harta kekayaaan), Kewajiban dan Modal pada suatu tanggal tertentu.

Neraca merupakan bentuk resmi dari persamaan akuntansi. Judul neraca ditulis secara urut baris, dimulai dari :

Laba bersih setelah pajak Rp. 24.000.000,-

Deviden Rp. 10.000.000,-

Penambahan Laba Ditahan Periode Berjalan Rp. 14.000.000,-

Saldo Laba (akhir) Rp. 214.000.000,-

NERACA ( Balance Sheet )

Neraca adalah laporan yang menggambarkan posisi keuangan perusahaan, terdiri dari Aktiva (harta kekayaaan), Kewajiban dan Modal pada suatu tanggal tertentu.

Neraca merupakan bentuk resmi dari persamaan akuntansi. Judul neraca ditulis secara urut baris, dimulai dari :

Nama

Perusahaan;

Neraca;

Tanggal

Neraca ( “Per tanggal 31 Januari “)

Contoh : NERACA ( bentuk skontro )–

Perusahaan Perseorangan Usaha Jasa

“NAMA

PERUSAHAAN PERSEORANGAN”

N

E R A C A

Per

tanggal 31 Desember 2004

|

Aktiva Lancar:

|

Hutang Lancar:

|

|

Kas ditangan

15.000.000

|

Hutang usaha

81.000.000

|

|

Bank

45.000.000

|

Hutang biaya

8.000.000

|

|

Deposito

100.000.000

|

Hutang pajak

2.000.000

|

|

Piutang usaha

60.000.000

|

Hutang bank

50.000.000

|

|

Piutang wesel

10.000.000

|

Uang muka penjualan

10.000.000

|

|

Perlengkapan

3.000.000

|

Jumlah hutang lancar

151.000.000

|

|

Biaya dibayar dimuka

5.000.000

|

|

|

Pajak dibayar dimuka

3.000.0000

|

Hutang Jangka Panjang:

|

|

Jumlah aktiva lancar

241.000.000

|

Hutang bank

100.000.000

|

|

Investasi Jangka Panjang:

|

Hutang hipotik

100.000.000

|

|

Saham

30.000.000

|

|

|

Obligasi

50.000.000

|

Jumlah hutang jangka panjang

200.000.000

|

|

Jumlah Investasi Jk Panjang

80.000.000

|

|

|

Aktiva Tetap :

|

Ekuitas:

|

|

Tanah

200.000.000

|

Modal Pemilik

550.000.000

|

|

Bangunan

300.000.000

|

|

|

Kendaraan

50.000.000

|

Jumlah modal

550.000.000

|

|

Peralatan Kantor

20.000.000

|

|

|

Furniture

10.000.000

|

|

|

Jumlah Aktiva Tetap

580.000.000

|

|

|

JUMLAH AKTIVA

901.000.000

|

JUMLAH KEWAJIBAN & MODAL

901.000.000

|

Contoh : NERACA ( bentuk skontro )– Perseroan

Terbatas Usaha Dagang“NAMA PERSEROAN TERBATAS”

N

E R A C A

Per tanggal 31

Desember 2004

|

Aktiva Lancar:

|

Hutang Lancar:

|

|

Kas ditangan

15.000.000

|

Hutang dagang

81.000.000

|

|

Bank

45.000.000

|

Hutang biaya

8.000.000

|

|

Deposito

50.000.000

|

Hutang pajak

2.000.000

|

|

Piutang dagang

60.000.000

|

Hutang bank

50.000.000

|

|

Piutang wesel

10.000.000

|

Uang muka penjualan

10.000.000

|

|

Persediaan barang dagangan

53.000.000

|

Jumlah hutang lancar

151.000.000

|

|

Biaya dibayar dimuka

5.000.000

|

Hutang Jangka Panjang:

|

|

Pajak dibayar dimuka

3.000.000

|

Hutang bank

30.000.000

|

|

Jumlah aktiva lancar

241.000.000

|

Hutang hipotik

40.000.000

|

|

Aktiva Tetap :

|

Hutang obligasi

50.000.000

|

|

Tanah

200.000.000

|

Jumlah hutang jangka panjang

120.000.000

|

|

Bangunan

300.000.000

|

|

|

Kendaraan

50.000.000

|

Ekuitas:

|

|

Peralatan Kantor

20.000.000

|

Modal saham

400.000.000

|

|

Furniture

10.000.000

|

Laba ditahan

150.000.000

|

|

Jumlah Aktiva Tetap

580.000.000

|

Jumlah modal

550.000.000

|

|

JUMLAH AKTIVA

821.000.000

|

JUMLAH KEWAJIBAN & MODAL

821.000.000

|

LAPORAN ARUS KAS ( STATEMENT OF CASH FLOW )

Menurut PSAK No 2, Laporan arus kas adalah laporan yang memberikan informasi arus kas perusahaan sebagai dasar menilai kemampuan perusahaan dalam menghasilkan dan menggunakan kas.

Komponen laporan:

- Kas, terdiri dari saldo kas (cash on hand) dan rekening giro bank

- Setara Kas, adalah investasi yang sifatnya sangat likuid yang segera dapat dijadikan kas.

- Arus Kas, adalah arus kas masuk dan arus kas keluar atau setara kas

- Aktivitas Operasi, adalah aktivitas penghasil utama pendapatan dan aktivitas lain yang bukan investasi dan pendanaan. Contoh: penjualan barang dan jasa, penerimaan royalty, fee, komisi atau lainnya; pembayaran kepada pemasok/supplier atau karyawan.

- Aktivitas Investasi, adalah aktivitas perolehan dan pelepasan aktiva jangka panjang serta investasi lain. Contoh: pembelian aktiva tetap; penjualan tanah, bangunan, peralatan, dan sebagainya; uang muka dan pinjaman kepada pihak lain.

- Aktivitas Pendanaan, adalah aktivitas yang mengakibatkan perubahan dalam jumlah serta komposisi modal dan pinjaman perusahaan. Contoh: penerimaan emisi saham, obligasi, pinjaman, wesel, hipotik atau lainnya; pembayaran kepada pemegang saham, pelunasan pinjaman, dan sebagainya.

Metode yang digunakan untuk menyusun Laporan Arus Kas adalah Metode Langsung

(Direct Methods). Contoh:

Menurut PSAK No 2, Laporan arus kas adalah laporan yang memberikan informasi arus kas perusahaan sebagai dasar menilai kemampuan perusahaan dalam menghasilkan dan menggunakan kas.

Komponen laporan:

- Kas, terdiri dari saldo kas (cash on hand) dan rekening giro bank

- Setara Kas, adalah investasi yang sifatnya sangat likuid yang segera dapat dijadikan kas.

- Arus Kas, adalah arus kas masuk dan arus kas keluar atau setara kas

- Aktivitas Operasi, adalah aktivitas penghasil utama pendapatan dan aktivitas lain yang bukan investasi dan pendanaan. Contoh: penjualan barang dan jasa, penerimaan royalty, fee, komisi atau lainnya; pembayaran kepada pemasok/supplier atau karyawan.

- Aktivitas Investasi, adalah aktivitas perolehan dan pelepasan aktiva jangka panjang serta investasi lain. Contoh: pembelian aktiva tetap; penjualan tanah, bangunan, peralatan, dan sebagainya; uang muka dan pinjaman kepada pihak lain.

- Aktivitas Pendanaan, adalah aktivitas yang mengakibatkan perubahan dalam jumlah serta komposisi modal dan pinjaman perusahaan. Contoh: penerimaan emisi saham, obligasi, pinjaman, wesel, hipotik atau lainnya; pembayaran kepada pemegang saham, pelunasan pinjaman, dan sebagainya.

Metode yang digunakan untuk menyusun Laporan Arus Kas adalah Metode Langsung

(Direct Methods). Contoh:

“NAMA

PERSEROAN TERBATAS”

LAPORAN

ARUS KAS

Untuk

periode berakhir pada tanggal 31 Desember 2004

Arus kas dari aktivitas operasi:

|

10.

TUJUAN LAPORAN KEUANGAN

Didalam prinsip-prinsip akuntansi indonesia

dieterangkan bahwa laporan keuangan ialah neraca dan perhitungan rugi laba

serta segala keterangan-keterangan yang dimuat dalam lampiran-lampirannya,

antara lain laporan sunber dan penggunaan dana-dana.

Pada umumnya yang menjadi unsur utama dari laporan keuangan terdiri atas

neraca, laporan laba rugi yang dilengkapi dengan laporan perubahan modal dan

lain-lainya.

Source reference :

from : http://meginugrahawa.blogspot.com/2013/01/pihak-pihak-yang-berkepentingan-dalam.html

from :

http://www.organisasi.org/1970/01/pengertian-dan-penjelasan-dasar-akuntansi-definisi-arti-fungsi-dan-kegunaan-belajar-ilmu-akutansi-accounting.html

From

:

http://tesisdisertasi.blogspot.com/2013/01/teori-akuntansi-tujuan-pelaporan.html

From

:

http://shadowisimmortality.blogspot.com/2011/03/pengertian-laporan-keuangan-dan-isi.html

From :

http://akuntansi-id.com/557-bentuk-neraca-staffel-dan-scontro

From :

http://basicakuntansi.blogspot.com/p/blog-page_6121.html

Thanks for reference " Salam Blogger"